Comment créer un cash flow de projet pour les entrepreneurs

La gestion de la trésorerie est essentielle pour les entrepreneurs qui travaillent sur des projets de construction. Un plan de cash flow de projet précis vous permet de suivre les coûts, de planifier les paiements et de garantir la viabilité financière du projet. Ce guide vous aidera à comprendre comment créer un cash flow de projet, en intégrant des éléments clés tels que les conditions contractuelles, la planification des activités, les coûts indirects et les ajustements financiers comme la retenue, le work in excess of billing (WIEB) et les avances de paiement.

1. Comprendre les principales conditions contractuelles

Le contrat principal contient plusieurs clauses qui influencent directement le cash flow. En tant qu’entrepreneur, vous devez connaître ces conditions, car elles guideront le calendrier et la structure des entrées et sorties de trésorerie de votre projet :

- Délai de paiement : La période entre la soumission d’une facture et la réception du paiement du client (par exemple 30 ou 60 jours).

-

Retenue de garantie

: Un pourcentage de chaque paiement retenu par le client jusqu’à ce que certains jalons soient atteints. Elle est généralement libérée en deux étapes :

- À la réception : Une partie de la retenue est libérée lorsque l’activité est terminée.

- À la fin de la période de responsabilité des défauts (DLP) : Le solde est libéré après la fin de la DLP, période durant laquelle tout défaut doit être corrigé.

- Avance de paiement : Certains contrats prévoient une avance versée à l’entrepreneur au début du projet. Cette avance est généralement déduite des paiements ultérieurs au prorata.

2. Identifier les constantes financières

Avant de commencer les calculs de cash flow, vous devez définir certains paramètres financiers :

- Taux d’intérêt ou taux de rendement souhaité (ROR) : C’est le taux d’intérêt que vous utiliserez pour calculer le cash flow cumulé.

3. Planifier les activités du projet

Chaque projet doit être décomposé en activités individuelles. Pour chaque activité, tenez compte des facteurs suivants :

- Date de début et durée : Quand l’activité commencera et combien de temps elle durera.

- Période de travail et périodes sans travail : Certaines activités peuvent impliquer la mobilisation ou la fabrication, sans travaux sur site, mais avec des coûts engagés.

- Coût de chaque activité : Déterminez le coût total de chaque activité (par exemple, excavation, fondations, etc.).

- Pourcentage sous-traité : Déterminez quelle part des travaux est sous-traitée. Les travaux sous-traités sont souvent soumis à la retenue, au WIEB et aux ajustements d’avance de paiement.

- Work in Excess of Billing (WIEB) : Le WIEB désigne les travaux réalisés mais pas encore facturés. Cela affectera les cash flows des cycles de facturation suivants.

4. Gérer les coûts indirects

Les coûts indirects désignent les frais généraux qui ne sont pas directement liés à des activités spécifiques, mais qui sont nécessaires à l’exécution du projet. Ils comprennent :

- Ressources humaines : Salaires du personnel administratif, des superviseurs de chantier, etc.

- Équipement : Coûts de location, d’exploitation et de maintenance des équipements.

- Mobilisation temporaire : Mise en place d’infrastructures temporaires telles que les bureaux de chantier.

Pour intégrer les coûts indirects dans le cash flow, vous pouvez créer des « fausses activités » qui répartissent les coûts sur leur durée. Par exemple, les bureaux de chantier temporaires peuvent générer des coûts pendant toute la durée du projet, tandis que certains équipements ne sont nécessaires que pour certaines phases.

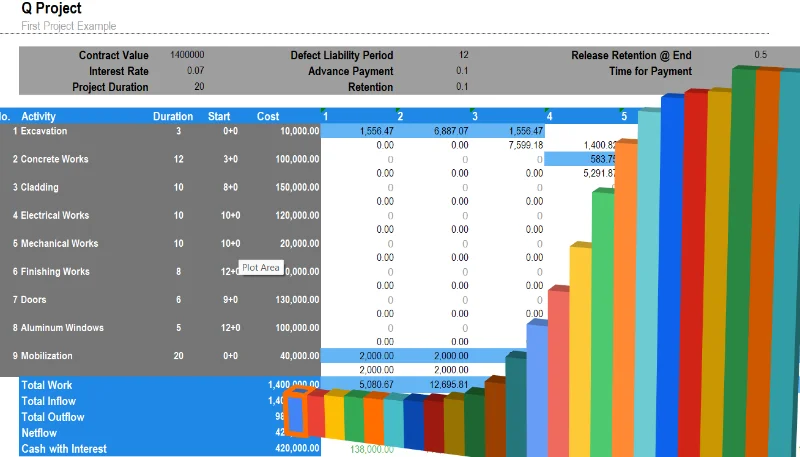

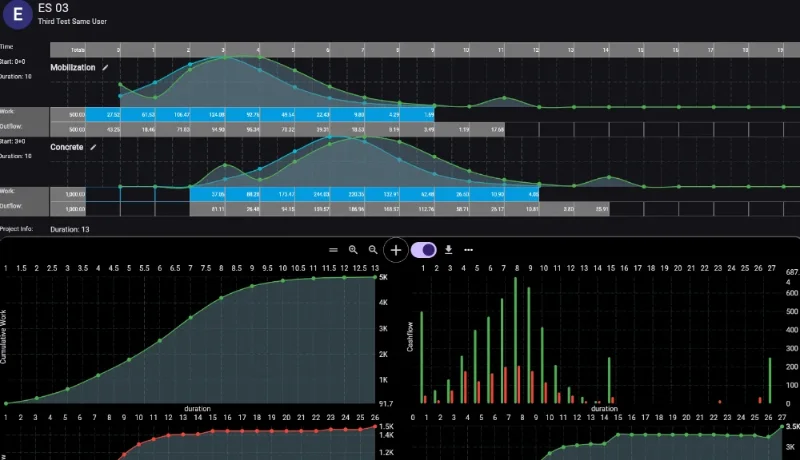

Processus de cash flow étape par étape

A. Créer un cash flow des travaux pour chaque activité

Vous pouvez utiliser des formules mathématiques pour mieux prévoir la répartition du flux de travaux de chaque activité : dans ce

Pour chaque activité, calculez le cash flow en suivant les étapes ci-dessous :

- Date de début et durée : Déterminez quand l’activité commence et combien de temps elle durera.

-

Répartition du coût

: Divisez le coût total de l’activité par sa durée pour obtenir le coût par période. nb : il s’agit d’une estimation selon laquelle le coût est réparti de manière égale. Ce n’est pas vrai dans la plupart des cas. Pour cette raison, une application telle que CASHFLOWPOT.com peut vous aider à réaliser une répartition courbe plus précise.

Coût mensuel de l’activité = Coût total de l’activité / Durée (mois) - Travaux sous-traités : Pour les travaux sous-traités, tenez compte du WIEB, de la retenue et des avances de paiement dans les calculs de cash flow.

-

Ajustement WIEB

: Le work in excess of billing des activités sous-traitées doit être reporté sur le cash flow de la période suivante :

Cash flow des travaux = (1 - WIEB) * Travaux de la période précédente + Travaux de la période en cours * WIEB

B. Calculer la sortie de trésorerie pour chaque activité

Les sorties de trésorerie comprennent le coût de l’activité, la retenue et les déductions d’avance de paiement. La formule de sortie est la suivante :

Sortie de trésorerie = Coût de l’activité - Retenue (pour cette période) - Avance de paiement (si applicable)Le work in excess of billing (WIEB) ne doit pas être inclus dans la sortie de trésorerie de la période en cours, mais reporté sur la période de facturation suivante.

C. Cash flow total des travaux et sortie totale

Pour obtenir le cash flow total des travaux et la sortie totale pour une période donnée, additionnez les cash flows et les sorties de toutes les activités :

Cash flow total des travaux = ∑ (Cash flow mensuel de chaque activité)Sortie totale = ∑ (Sortie mensuelle de chaque activité)D. Générer l’entrée de trésorerie du projet

L’entrée de trésorerie représente le montant facturé au client, ajusté du WIEB, de la retenue et du remboursement de l’avance de paiement :

Entrée de trésorerie = (1 - WIEB) * Travaux de la période précédente * % Sous-traité + Travaux de la période en cours * WIEB * % Sous-traité + Travaux de la période en cours * (1 - % Sous-traité)Après le calcul de l’entrée de trésorerie, déduisez la retenue et tout remboursement d’avance de paiement.

E. Cash flow net et cash flow cumulé

Calculez le cash flow net en soustrayant les sorties de trésorerie des entrées de trésorerie :

Cash flow net = Entrée de trésorerie - Sortie totalePour calculer le cash flow cumulé, tenez compte du taux d’intérêt ou du rendement souhaité sur l’investissement :

Cash flow cumulé = ∑ (Cash flow net * (1 + Taux d’intérêt))Application qui fera tout cela pour vous

Exemple de calcul de cash flow

Prenons un projet avec les conditions suivantes :

- Les travaux de fondation commencent au mois 1 et durent 3 mois, pour un coût total de 200 000 $.

- 80 % des travaux de fondation sont sous-traités, tandis que 20 % sont réalisés directement par l’entrepreneur. La partie sous-traitée est soumise à la retenue, au WIEB et à l’avance de paiement.

- Le work in excess of billing (WIEB) est de 10 %, ce qui signifie que 10 % des travaux sous-traités du mois 1 seront reportés au mois 2 pour la facturation.

- La retenue est de 5 %, avec 50 % libérés à la réception et 50 % à la fin de la période de responsabilité des défauts (DLP).

- Une avance de paiement de 50 000 $ a été versée au sous-traitant, à déduire au prorata.

Détail du mois 1

1. Travaux réalisés au mois 1 :

Coût mensuel total : 66 667 $ (200 000 $ / 3 mois).

Partie sous-traitée (80 %) :

66,667 * 0.8 = 53,334

Partie entrepreneur (20 %) :

66,667 * 0.2 = 13,333

2. Work in Excess of Billing (WIEB) :

10 % des travaux sous-traités seront facturés au mois 2.

WIEB = 53,334 * 0.1 = 5,333

Montant facturé pour les travaux sous-traités au mois 1 :

53,334 - 5,333 = 48,001

3. Retenue de garantie :

La retenue pour la partie sous-traitée est de 5 %.

Retenue = 48,001 * 0.05 = 2,400

4. Déduction de l’avance de paiement :

L’avance de paiement de 50 000 $ est répartie uniformément sur 5 paiements :

Déduction de l’avance de paiement = 50,000 / 5 = 10,000

5. Calcul de la sortie de trésorerie :

Sortie de trésorerie sous-traitée pour le mois 1 :

Sortie de trésorerie = 48,001 - 2,400 (Retenue) - 10,000 (Avance de paiement) = 35,601

Sortie de trésorerie de l’entrepreneur (non affectée par le WIEB ou la retenue) :

Sortie de trésorerie = 13,333

6. Sortie totale pour le mois 1 :

Sortie totale :

Sortie totale = 35,601 (Sous-traité) + 13,333 (Partie entrepreneur) = 48,934

La sortie totale pour le mois 1 est de 48 934 $.